הטבות מס 2017 – תזכורת מאיתנו אליכם…

הטבות מס 2017

לקראת סיומה של השנה ברצוננו לתזכר (בעיקר את העצמאים שביננו) למי שלא הפקיד הפקדות סוף שנה לקרנות ההשתלמות ולמוצרים הפנסיונים (חלה חובה על עצמאים לבצע הפקדות פנסיוניות), לא לשכוח לבצע את ההפקדות, נא השתדלו לא לעשות זאת בשבוע האחרון של השנה.

להלן פירוט על הטבות המס הקיימות לשנת 2017:

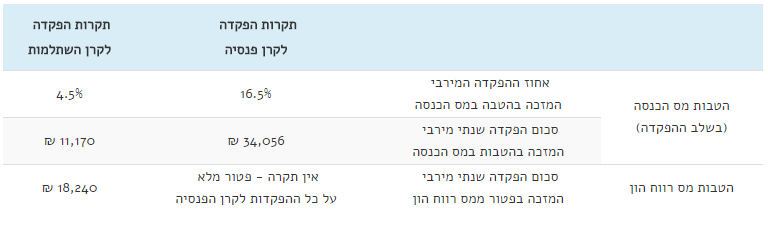

תקרות הפקדה לעצמאים:

מינימום הפקדה עצמאית:

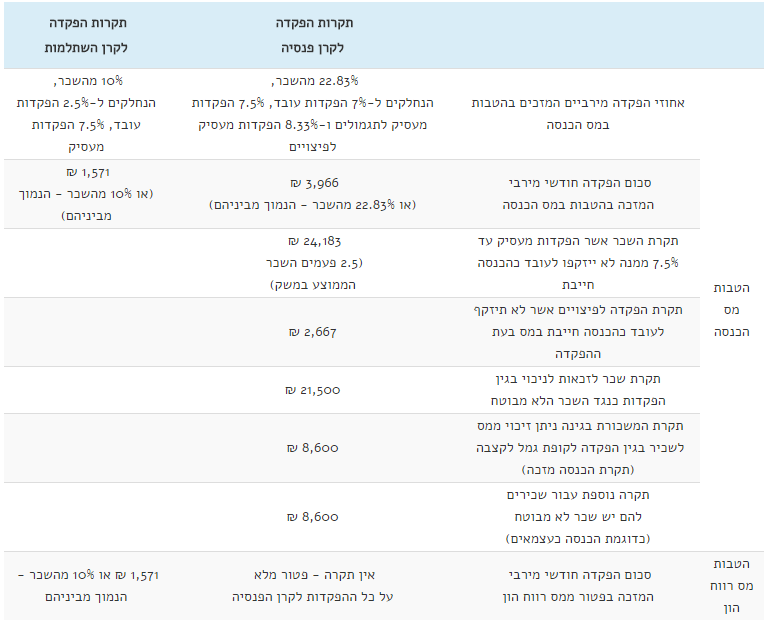

תקרות הפקדה לשכירים:

חסכונות ודחיית מס:

מהי דחיית מס?

דחיית מס בקופות מאפשרת אי תשלום מס בגין רווחי הון עד הפדיון.

כלומר, בשונה לדוג' מתיק השקעות מנוהל או השקעה עצמאית בניירות ערך, מכירת ני"ע שנעשית בתוך הקופות אינה אירוע מס, עד אשר הקופה נפדית ומכאן שהרווחים שנוצרו

ממשיכים להיות מנוהלים ולצבור תשואה נוספת.

להמחשה ניתן דוג' פשוטה:

שני מוצרים המייצרים תשואה של 6% בשנה. הראשון לא משלם מס במקור, כלומר הרווחים נצברים לתוך צבירת התיק והשני משלם 25% על הרווחים כל שנה.

אם ניקח את התיק הראשון ונבדוק אותו לאורך 30 שנה, נגלה שהוא ייצר תשואה של 365% אחרי מס, לעומתו, התיק השני, ששילם מס כל שנה, השיא תשואה של 275%.

כלומר, פער של 80% בקופה עם דחיית המס.

אז איזה חסכונות מאפשרים לנו דחיית מס?

בחרנו להתמקד בחסכונות נזילים שכולנו חוסכים בהם לילדינו או לעצמנו:

- קרן השתלמות: שימוש בקרן השתלמות כחיסכון, החקיקה בישראל למעשה אינה מגבילה את סכומי ההפקדה לקרן ההשתלמות, אלא רק את הטבות המס וכך יכולים גם עצמאים וגם שכירים להפקיד בקרן ההשתלמות סכומים כמעט ללא הגבלה (עצמאי – ללא הגבלת שכר ושכיר – עד 100% מהשכר). האפשרות הזאת בעיקר מעניינת לעצמאים שיכולים לפתוח קרנות השתלמות ולהפקיד כמה כסף שירצו. החיסרון הוא בכך שהקרן סגורה ל- 6 שנים ובמידה ולאחר 6 שנים נמשכו משם כספים חלקיים, לא ניתן להפקיד לאותה קרן שוב (ואף לא להשתמש בה להחלת ותק) אלא לפתוח קרן חדשה שגם היא תהיה סגורה ל- 6 שנים.

- פוליסות חיסכון: פוליסת חיסכון – מוצר השייך לחברות הביטוח, פוליסה שמנוהלת כקופת גמל נזילה לכל דבר, נמצאת תחת תקנות קופות הגמל, יודעת לקבל הפקדות חודשיות, נזילה לחלוטין בכל רגע נתון גם לאחר משיכות חלקיות, גמישות מירבית בניהול ההשקעה ומעבר בין מסלולי השקעה שונים, נעשית בקלות ואינה נחשבת לאירוע מס. החיסרון הוא בכך שפוליסה שנפתחת להפקדות שוטפות בלבד ללא סכום חד פעמי גבוה דמי הניהול שלה גבוהים במקצת מהאלטרנטיבות הרשומות כאן.

- קופת גמל להשקעה: מוצר חדש שהושק השנה, מאפשר חיסכון באמצעות קופת גמל, הקופה יודעת לקבל הפקדות חודשיות, דמי הניהול שלה דומים לקרנות ההשתלמות וקיימת נזילות מלאה, בהנחה שהחיסכון יישאר עד גיל פרישה ויימשך כקיצבה, אז יהיה פטור מכל מס. במוצר זה קיימת הגבלה של הפקדות עד 70,000 ש"ח לשנה לת.ז, משפחה עם 4 נפשות יכולה להפקיד כ- 280,000 ש"ח.

- קרן נאמנות: קרן נאמנות מאפשרת גם היא דחיית מס, נזילות מלאה וביצוע הפקדות שוטפות יכול להעשות באמצעות הוראת קבע בבנק לקרן הנאמנות שנבחרה וקנייתה כל פעם מחדש.

לסיום: אנו שמחים לבשר שאחרי שנה של הכנות, בדיקות, והמון עבודה קשה אנחנו לקראת השקת מוצר חדש ויחודי שהקמנו במיוחד עבור לקוחותינו, בקרוב נעשה ערב השקה ללקוחות רלוונטים.