שלום לכולם,

בימים קשים אלו מאחלים לכולם רק בריאות בתקווה לימים טובים יותר.

התנהגות השווקים בזמן מלחמה או בתקופות של אי ודאות גבוהה הרבה פעמים מפתיעה

במבט של המשקיע הסביר, בזמן שהתותחים רועמים וחיילנו היקרים נלחמים בבוץ העזתי

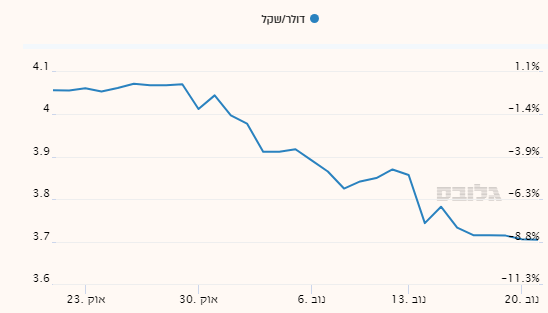

אנחנו עדים לימי עליות לעיתים חדות בשווקים, שער השקל (מול הדולר) שירד בחדות מתחילת השנה עוד לפני המלחמה (בתק' "המהפכה המשפטית") והמשיך להיחלש ביתר שאת בימים שלאחר אירועי הדמים של ה-7.10 (הגיע לסביבה של 4.1 ש"ח לדולר), התחזק בחודש האחרון ובעיקר בשבועיים האחרונים ב כ -9% והשקל חזר לרמות של כ-3.7 ₪ לדולר, תנודה מאד חדה של התחזקות השקל תוך כדי לחימה בחזית העזתית ואי ודאות לגבי המשך החזיתות בצפון, ביו"ש ועד לתימן הרחוקה.

גם מדד המניות הישראלי ת"א 125 שירד בחדות בחודש אוקטובר (כ- 12%) חוזר ומתקן והחזיר כמחצית מהפסדיו באוקטובר.

אז מדוע כאשר אנחנו נמצאים בעיצומה של המלחמה שעדיין תלויים מעלינו ענני אי ודאות גדולים

אנחנו רואים התחזקות של השקל ובשווקי המניות המקומיים?

הסיבה נעוצה בהסבר שמשתרבב כמעט לכל ניוזלטר שאנחנו מוציאים והוא בכך שעליות או ירידות של נכסים פיננסים סחירים קרי אג"ח ומניות משקפים את ציפיות המשקיעים לעתיד ולא להווה הקיים.

אז ההווה נראה רע מאד, יתכן שגם העתיד הקרוב לא ממש מבשר טובות, אולם אם ניכנס לנעליו של מנהל השקעות בבית השקעות או בחברת ביטוח שמנהל עשרות ולפעמים מאות מיליארדים

בהשקעות ארוכות טווח, כגון גמל ופנסיה, בהסתכלות ארוכת טווח בעיניים כלכליות גרידא, הירידות החדות בשווקים המקומיים באוקטובר יצרו עבורו מחירי מניות "אטרקטיבים" שנוצרו בעקבות מכירה מסיבית ובריחת משקיעים רבים בעיקר של "ידיים חלשות".

שוק המניות בארץ נסחר במכפיל רווח של 11-12 המגלם תשואה גלומה של כ- 9% (1/מכפיל הרווח),

בעוד ה-S&P 500 המדד האמריקאי המשמעותי ביותר והאהוד ביותר על הישראלים נסחר במכפיל 20 המגלם תשואה של 5% (1/מכפיל הרווח), וגם היא נובעת בעיקרה מ 7 מניות טכנולוגיה ולא מ-493 המניות שאיתם במדד.

אז מנק' מבט של מנהל השקעות לטווח ארוך השוק בארץ זול והשוק בחו"ל יקר יותר משמעותית, ומכאן ההחלטה להתחיל לרכוש "סחורה" (מניות ואג"ח) בשוק הישראלי, מה שמייצר את העליות המוזכרות לעיל.

מדד ת"א 125

המתודולוגיה הזאת שאנו רואים בשוק המניות מתקיימת גם בשוק המט"ח.

בימים של אי ודאות ופאניקה אנחנו רואים גם נהירה של משקיעים לטובת השקעות בחו"ל ובמטבע

חוץ (דולר בעיקר ויורו).

חשוב להבין שלמשקיע מקומי במקרה שלנו ישראלי, השקעה במטבע חוץ הינה פוזיצית השקעות

"ספקולטיבית" המגלמת בתוכה סיכונים ותנודתיות גבוהה, לעיתים אנו נוטים לשכוח זאת וראינו לא מעט אנשים שמעבירים את כל כספם כולל כספי הפנסיות שלהם להשקעות חו"ל לרוב ללא גידור המטבע (עלויות גידור המטבע כיום גבוהות ומגיעות עד לכ- 2% בשנה).

מי שעשה זאת בתחילת נובמבר הפסיד רק על שינויי המטבע כ-9% ומכאן ש "הברחת כספים" לשווקים בחו"ל גרמו לו להפסדים כבדים. מי שהעביר את כספו בתחילת השנה בעקבות אירועי ה"המהפכה המשפטית" עדיין מורווח על הפוזיציה כ- 5-6%, אולם זה רווח ספקולטיבי שיכול להשתנות בתק' קצרה מאד כפי שראינו החודש.

בניהול השקעות יש מקום גם למטבעות זרים אבל צריך להתייחס אליהם כהשקעה תנודתית

מאד ומכאן המלצתנו למשקיע שחושב על כך לעשות זאת בשום שכל ולא באופן פזיז.

כיום ניתן לראות גם בקופות ובקרנות הפנסיה העלאת הרכיב הדולרי בתיק לכיוון של 15-25%

מכלל התיק (שהתבצעה עוד לפני מלחמת עזה, למיטב זכרוני זאת האחזקה הגבוהה ביותר שהיתה בקופות השונות בעשורים האחרונים.

השפעת שינויי המטבע על הקופות המנהלות יכולים להיות דרמטיים לתוצאות הקופות .

אז מה אנחנו למדים מכך?

בעיקר שמסחר בשוק ההון הוא לאנשי מקצוע בעיקרו ולא למשקיע החובב שמשקיע בהתאם להלך הרוח שמתקיים באותו יום נתון.

שהגורמים המשפיעים על השווקים בעיקר בארץ אלו הגופים הגדולים שמשקיעים עשרות מיליארדים

ונק' המבט שלהם אינה בהכרח בהלימה לנק המבט של המשקיע ה"סביר".

אז מה עושים?

מאפשרים למנהלי ההשקעות לעשות את עבודתם, (כבר היום משקל המניות המוחזקות בחו"ל הוא גבוה מאד וזה קורה כבר שנים רבות מעצם קוטנו של השוק בארץ),

בעין הסערה לא עושים שינויים דרמטיים, האנשים האמונים על ניהול כספיכם עושים את ההתאמות המתאפשרות בעצמם בתוך הקופות לפעמים בראיה קצרת טווח זה לא נראה מספיק אבל בהסתכלות לטווח ארוך כך מנהלים השקעות.

מה שנראה לכם הגיוני מאד לעשות לא תמיד מצליח במבחן המציאות מאחר ובדר"כ אנחנו מבצעים שינויים טקטיים (שכנראה גם מאוחרים) בעוד ניהול השקעות זוהי אסטרטגיה לטווח ארוך.