שלום לכולם,

הסתיימה לה שנת 2016 והתחלנו את שנת 2017, ראשית נסכם בקצרה את שנת 2016: שנה מאתגרת בהשקעות, השוק פתח בירידות שערים חזקות בתחילת השנה וירידה חדה במחירי הנפט (עד ל-26$ ב-11 בפברואר), בהמשך השנה השוק התאושש והמדדים המובילים בארץ ובעולם תיקנו ומחירי הנפט חזרו למחירים סביב ה- 50$ לחבית. הריבית ב-2016 נשארה 0.1% (כמעט אפסית) בעוד האינפלציה היתה שלילית.

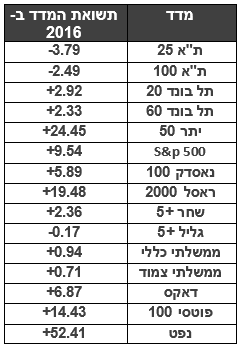

תשואות המדדים ב 2016:

לאחר שנה וולטילית מאד, מדדי המניות הגדולים הישראלים נסגרו בתשואות שליליות, מי שהשכיל להשקיע דווקא במניות הקטנות בא על שכרו בתשואות גבוהות ביותר, כמו כן האפיק השיקלי היה עדיף על האפיק הצמוד שיצר תשואות שליליות למשקיעים.

ב-2017 נכנסים לתוקף מספר חוקים ותקנות פנסיוניות אשר ישפיעו על כל אזרח בישראל, ריכזנו עבורכם את עיקרי הדברים:

החודש כל עובד שכיר במשק הזכאי לקרן פנסיה/קופת גמל/ביטוח מנהלים יגלה כי שיעור ההפקדות שלו למוצר גדל באופן הבא:

- תשלום תגמולי המעסיק יגדלו ל- 6.5% משכר הבסיס של העובד.

- תשלום תגמולי העובד יגדלו ל- 6% משכר הבסיס של העובד.

- תשלום רכיב פיצויים יישאר כפי שהוא – בין 6% ל- 8.33% משכר בסיס העובד.

שכר המינימום לשעה יעמוד על 26.88 ₪, לפי שכר חודשי של 5,000 ₪ לחודש.

* כמו כן נקבע כי לקראת סוף 2017 שכר המינימום יעלה אוטומטית אל 5,300 ₪.

עובדים המועסקים פחות מ- 5 שנים אצל אותו מעסיק זכאים מהבוקר למכסה מוגדלת של ימי חופשה (מכסת החופשה החל מהשנה השישית לא תשתנה).

- במקומות עבודה שבהם מונהג שבוע עבודה בן שישה ימים– כל עובד יהיה זכאי למינימום 14 ימי חופשה בפועל בשנה (במקום 12 עד כה).

- במקומות עבודה שבו מונהג שבוע עבודה של חמישה ימים– יהיה העובד זכאי למינימום 12 ימי חופשה בפועל בשנה (במקום 10 ימים עד כה).

הכותרת נשמעת כבדה ומשעממת, אבל המשמעות? לרובנו נהדרת!

בעקבות רפורמה שהנהיג משרד האוצר לחישוב מדרגות המס, צפויים אלו המרוויחים עד 20,000 ₪ בחודש לשלם פחות מיסים:

הרפורמה הגדילה את מרווחי המדרגות שעל פיהן מחושב מס הכנסה כך שהמדרגה השנייה תתחיל משכר של 6,221 ₪ במקום 5,221 ₪ כיום.

ואילו המדרגה הרביעית תתחיל מ-14,321 ₪ במקום 13,861 ₪ כיום.

בנוסף, שיעור המס על ההכנסה במדרגה השלישית (8,921-14,320 שקלים) ירד מ-21% ל-20%.

ובמילים פשוטות… הטבה חודשית במשכורת של עד כ- 150 ₪ נטו בקרב עובדי שכבות הביניים בישראל.

החל מהחודש יפריש הביטוח הלאומי 50 ש"ח בחודש לחיסכון עבור כל ילד בישראל (ובקרוב יופקדו סכומים רטרואקטיביים לזכאים מחודש מאי 2015). החיסכון יופרש מתוך קצבת הילדים וינוהל בקופת גמל או פיקדון בנקאי על פי בחירת ההורים.

(בנוסף יוכלו ההורים להחליט להפריש 50 ש"ח נוספים מקצבת הילדים).

הורים אשר לא יבחרו מסלול חיסכון עד יוני 2017 יבחר הביטוח הלאומי מסלול חיסכון עבורם.

פנסיית חובה ממלכתית, המחייבת את כל השכירים בחיסכון פנסיוני קיימת בישראל כבר מ-2008, אך במשק יש גם כ-210,000 עצמאיים אשר עד כה לא חוייבו ולכן גם מרביתם לא חסכו לפנסיה והחל משנת 2017 הם גם יחוייבו בחיסכון פנסיוני.

בגין הכנסה של עד לחצי מהשכר הממוצע במשק- הם יחוייבו לפריש 4.45% לחיסכון פנסיוני ובגין ההכנסה של חצי מהשכר הממוצע ועד לשכר הממוצע הם יחוייבו בהפרשה של 12.55%.

במקביל להחלת חובת הפרשה לפנסיה- יהיו זכאים העצמאיים למשוך חלק מהחיסכון הפנסיוני שצברו במקרה של הפסקת הכנסות או סגירת העסק. מנגנון זה אמור לפצות את העצמאיים על כך שאינם זכאים לדמי אבטלה.

עצמאים שלא יפקידו לפנסיה בהתאם לחוק יקנסו ב-500 שקלים. קנס זה צפוי להתעדכן מידי שנה.

בניוזלטר הקודם הכרנו לכם את המוצר החדש (קופת גמל להשקעה) המוגבל לתקרת הפקדה שנתית של 70,000 ש"ח לחוסך, אך במהלך דצמבר בזכות חוק ההסדרים נקבע כי: במטרה להגדיל את מלאי הדירות בשוק, יתאפשר למוכרי דירה שלישית להפקיד את כספי המכירה (עד 2.5 מיליון), בקופת גמל להשקעה כאשר הרווחים על כספים אלה יהיו פטורים ממס רווח הון !!!

לסיום נאחל לכם שנת אזרחית טובה שנת תשואות גבוהות ובעיקר הרבה בריאות!